Caro leitor,

Às 11 horas da manhã de 15 de março deste ano, eu estava trabalhando normalmente.

Checava compromissos em minha agenda e me programava para as demandas semanais.

Nesse momento, Felipe Miranda, analista-chefe da Empiricus, empresa em que eu trabalho, me chamou:

Com apreensão no olhar, ele disse: “Luciana, precisamos conversar. Vamos até a sala de reunião?”

Como estava muito atarefada, não consegui perceber a seriedade da situação:

“Pode me dar 5 minutinhos? Tenho que responder aqui um leitor.”

Logo fui interrompida por Felipe, que falou de maneira um pouco mais clara:

“É urgente. Tem que ser agora”.

Pensei no mesmo instante em todos os clichês para se demitir um funcionário:

“Luciana, acho que o seu ciclo aqui na Empiricus se encerrou.”

“Luciana, estamos enxugando nossa folha de pagamento e infelizmente não poderemos mais contar com você.”

“Farei uma carta de recomendação e você certamente encontrará novo local para trabalhar em pouco tempo.”

Em frações de segundo, todos esses pensamentos passaram por minha cabeça.

Mas, enquanto eu caminhava com Felipe até a sala de reunião, pensei um pouco mais racionalmente:

“Poxa, trabalho aqui há apenas seis meses e minha série já tem 31 mil leitores, já recebi milhares de e-mails de agradecimento, lancei um livro pela Empiricus que vendeu 40 mil cópias… Será possível?”

As notícias realmente não eram boas.

Nos sentamos frente a frente na sala de reunião. Felipe pôs quatro folhas grampeadas na mesa e disse:

“Luciana, leia o conteúdo. Mas, antes de tudo, queria que soubesse que estamos do seu lado e sabemos que você agiu sempre de forma correta.”

Eu, sentindo borboletas na barriga, iniciei a leitura.

Sabe quando você lê um texto mas não assimila a informação?

Seus olhos percorrem as linhas e as palavras mas seu cérebro não decifra nada…

Tratava-se de um documento com a típica linguagem do direito, rebuscado e cheio de jargões próprios…

Muitas preocupações passavam por minha cabeça na hora e isso não ajudou a compreensão, então acabei tendo de reler vários parágrafos.

Depois de alguns minutos (que, para mim, pareciam uma eternidade) me dei conta do conteúdo do documento.

Felipe Miranda e eu fomos alvo de uma queixa formal vinda de um dos maiores bancos do país.

Tudo graças a um erro que publiquei em minha newsletter semanal focada em fundos de investimento.

Errei a taxa de administração de um fundo. Mas logo que identifiquei o erro, corrigi prontamente em newsletter seguinte.

Achei que a coisa se encerraria por aí. Como um jornal ou revista, que, quando erra, publica uma errata em seguida.

Mas não foi o caso.

O documento, escrito de forma rígida e dura, pedia à APIMEC (Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais) que nos punisse de forma exemplar.

Fiquei desolada.

Logo eu, que estava tão empolgada em minha empreitada na Empiricus.

Que tenho conseguido, com um trabalho de formiguinha, tirar os leitores das enrascadas dos fundos com alta taxa de administração e baixa rentabilidade.

Que fico radiante a cada feedback como o seguinte:

Logo eu, que sinto que ainda haverá um caminho muito longo pela frente até todos os meus leitores sairem de fundos com taxa de administração superior a 1% ao ano.

Triste e desconsolada, parei de ler a notificação judicial e olhei nos olhos de Felipe:

“Caramba, Felipe, seu CNPI (registro dos analistas de investimento junto à APIMEC) corre risco por minha culpa.”

Ele me acalmou:

“Luciana, todo mundo erra e você deu a errata. Isso é claramente uma tentativa de nos intimidar. É uma briga de Davi contra Golias, mas pode contar com todo nosso apoio.”

Depois de me oferecer um copo d’água, ele completou:

“Isso faz parte de sua história com a Empiricus e de seu papel no mundo. Não dá pra ser heroína sem ser alvejada.”

Agradeci pelas palavras, me despedi e voltei para minha mesa.

Bruno, meu assistente, disse que eu estava “branca e com olhar perdido.”

Realmente, um turbilhão de pensamentos passava por minha cabeça.

Comecei a reler minha caixa de e-mails, ainda muito impactada pelo baque da denúncia.

Reli cada e-mail de leitores e assinantes, como que buscando uma injeção de ânimo para o que estava por vir.

Reli dezenas – talvez centenas – de relatos.

Até que cheguei a um e-mail particularmente motivador:

Um funcionário do Banco do Brasil havia me passado um documento divulgado internamente.

Um e-mail em que o próprio funcionário assumiu que tinha “pavor em ter que vender produtos…” como os oferecidos pelo banco.

Basicamente, ele me encaminhou um pdf que indicava argumentos para rebater meus relatórios e minhas recomendações de investimento.

Pensei, em um fluxo:

Não sou só eu que estou sendo ‘alvejada’. Esse leitor também me passou uma informação valiosa, correndo o risco de perder o próprio emprego.

Se sou alvo de queixa formal na APIMEC e os bancos circulam internamente memorandos para combater meus argumentos, alguma coisa estou fazendo de CERTO.

Quem tenta agradar a todo mundo não agrada a ninguém. E, entre os bancos e meus leitores, eu evidentemente escolho os leitores. Esse é meu trabalho.

“Enquanto os bancos continuarem oferecendo fundos ruins, serei a pedra no sapato deles.”

Nessa hora, lembrei também do que me motiva a denunciar esse tipo de aplicação que é simplesmente abusiva.

Investimentos péssimos que são oferecidos até a quem tem conta premium. Como o relatado neste e-mail:

O caso do Gustavo é sintomático.

Ele é cliente Estilo do Banco do Brasil.

Ou seja, em tese, por ter uma movimentação bancária maior, ele tem acesso aos melhores produtos do banco.

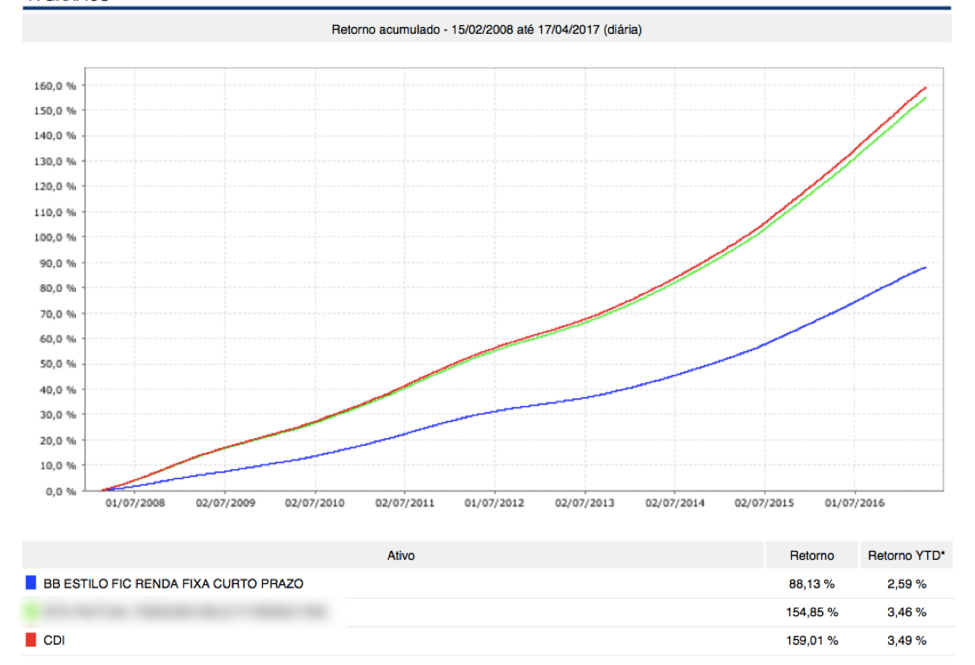

Mesmo assim, ele foi “presenteado” pelo gerente com o BB Renda Fixa Curto Prazo Estilo.

O fundo tinha taxa de 3% ao ano e estava rendendo 72% do CDI (um índice que acompanha a taxa de juros e é o parâmetro para se medir investimentos no Brasil).

Bom, e se eu dissesse que conheço um fundo que tem taxa de 0,2% ao ano e rende 97% do CDI com MENOS risco?

SIM, VOCÊ LEU CERTO: MENOS RISCO.

Um fundo que não é só para milionários.

O aporte inicial pode ser de R$ 3.000.

E, acredite, é preciso MUITO MAIS de R$ 3.000 para conseguir uma conta Estilo no Banco do Brasil.

Quer ver a diferença no longo prazo?

Se, em 2008, você tivesse aplicado, por exemplo, R$ 10 mil nesse fundo que o Banco do Brasil indicou para o Gustavo, teria hoje R$ 18.813

Já se tivesse posto no fundo que eu recomendo, seu saldo seria de R$ 25.485.

São quase R$ 7.000 de diferença, com um risco MENOR.

Na Empiricus eu tenho total liberdade para indicar o fundo que for mais vantajoso.

E, nessa hora, depois de reler e relembrar centenas de casos como esses, eu parei de hesitar. Tomei coragem.

Enquanto os bancões continuarem empurrando para seus clientes fundos de investimento tão ruins, eu vou continuar brigando.

Quem vê o que escrevo pode pensar que estou contra os bancos.

Não estou contra ninguém.

Só estou a favor do meu leitor.

A favor de você.

Quando um grande banco inaugura um fundo bom, com gestores sérios, rentabilidade interessante e taxa de administração baixa, eu sou a primeira a recomendar e bater palmas.

Mas, infelizmente, esse caso é muito raro.

E, olha que os bancos nem têm muito do que reclamar.

Essas manchetes são claras. Estamos vivendo a maior crise econômica da história do país.

Mas os bancos estão bem dispostos a sair do buraco, nem que seja às nossas custas.

Confira o gráfico abaixo:

Trata-se de um demonstrativo do lucro líquido do Itaú de 2011 a 2016.

A curva laranja se refere a seguridade e serviços (ou seja, taxas). A azul diz respeito a crédito.

Por isso que me torno persona non grata aos olhos do sistema bancário.

Porque faço questão de dar nome aos bois e escancarar as taxas abusivas de fundos de investimento do Itaú, do Bradesco, do Santander, da Caixa, do Banco do Brasil…

Fundos esses que, em um ano, tiram 1,7 bilhão de reais do bolso dos brasileiros só em seus fundos DI de curto prazo com taxa maior do que 1% ao ano.

Quase dois bilhões de reais que poderiam estar gerando emprego, aquecendo a economia, quitando dívidas…

Mas simplesmente caem no bolso dos banqueiros.

Se olhar cuidadosamente seu extrato mensal, a probabilidade de encontrar uma cobrança marota por lá é alta, não é?

Alguma taxa de nome criativo que você nem imaginava que existia.

E claro que seu gerente não avisou.

E quando o correntista resolve investir?

Aí que o sistema bancário sorri e o recebe de “braços abertos”.

É o momento em que os slogans publicitários funcionam com mais eficiência, como um canto de sereia:

O primeiro deles se transforma, magicamente, em um banco feito para você.

O outro complementa esse show de alegria dizendo que está colocando você sempre à frente.

Aí vem mais outra instituição financeira e até te convida a uma reflexão existencial e diz que a vida pede mais quem um banco.

(Concordo, a vida pede muitas coisas. Mas, dos bancos, a gente só quer taxas menos abusivas mesmo).

O penúltimo banco toma a palavra e se autointitula simples, pessoal e justo.

E, finalmente, o último deles arremata dizendo, sem modéstia, que é bom para todos.

O que faço é mostrar para você o outro lado dessa imagem de bom moço que os bancos tentam lhe pintar.

Meu trabalho diário tem sido retirar a pele de cordeiro que há nos lobos do sistema bancário.

E lhe indicar quais são os fundos que têm rentabilidade maior, taxas muito menores, vários deles com perfil de risco menor que o dos bancões.

Tudo começou quando entrei na Empiricus, em julho do ano passado.

Eu vinha da imprensa econômica, fui repórter de investimentos do Valor por cinco anos.

Mas, no fim das contas, o jornal é uma publicação do mercado para o mercado.

Um noticiário para o CNPJ, não para o CPF.

Sou muito grata por minha passagem por lá, aprendi muito.

Um dos meus maiores orgulhos é ter ganhado, em 2015, o 9º Prêmio Imprensa de Educação ao Investidor, da CVM.

Mas eu sempre quis, desde a época da minha faculdade de jornalismo na UnB, falar com a pessoa física, sem amarras ou conflitos de interesse por trás.

Desde os tempos que fiz meu mestrado em economia pela Unicamp.

Por isso que fiquei bem interessada quando recebi o convite de vir trabalhar na Empiricus.

Eu conhecia superficialmente a empresa, mas sabia que era uma casa de análise de investimentos voltada para o investidor individual.

Pensei: “é a minha chance de falar com a pessoa física podendo emitir minha opinião claramente de forma totalmente independente.”

Logo, percebi que estava indo para o lugar certo.

Aqui, o foco é…

O profissional que quer investir para aumentar o patrimônio e dar uma melhor condição de vida para sua família.

O advogado, a publicitária, o dentista, o engenheiro, a médica, o professor, a empresária, o atleta, a arquiteta, o veterinário, a chef de cozinha…

Fui convidada a criar uma série dedicada exclusivamente a fundos de investimento.

Fiquei encantada com o alcance da empresa, com mais de 1,5 milhão de leitores e 160 mil assinantes.

Além disso, a bandeira da liberdade total foi o que eu mais almejava.

Eu recebi carta branca para escrever o que quisesse.

A Empiricus não opera seu dinheiro, então não vamos ganhar um centavo a mais se você puser seu capital em um fundo do bancão ou em um mais vantajoso, de uma gestora independente.

Não existe um fundo da Empiricus. Nós apenas pinçamos as melhores opções de rentabilidade entre as centenas de investimentos do mercado.

Inclusive indicamos quais corretoras e – por que não? – bancos oferecem essa determinada aplicação.

Nunca pude agir, portanto, de forma tão prática e eficiente em prol do investidor.

E eu sabia que o mercado de fundos de investimento era um campo minado em que há mais minas prestes a explodir do que espaços seguros.

Lembro até hoje das palavras que o Felipe disse pra mim logo no começo de minha carreira aqui:

“Luciana, não há ninguém no mercado que faça o que você faz. Não há nenhum profissional mais importante que você para a pessoa física em se tratando de fundos de investimento.”

Assim, logo no meu primeiro mês, resolvi mandar aos meus leitores uma carta como esta que você lê agora.

Uma denúncia escancarando o lucro assombroso dos bancões às nossas custas.

A manchete era a seguinte:

Nessa carta, fui incisiva e pedi para os leitores tirarem IMEDIATAMENTE o dinheiro de cinco fundos que os bancos adoram:

Itaú Prêmio, Santander Classic, Caixa Prático, BB Automático e BRAM Hiperfundo.

Batizei-os de Esquadrão Bancário da Taxa Abusiva.

E continuo dizendo o mesmo: guarde esses cinco nomes e mostre para parentes e amigos.

Se algum deles ou você tiver qualquer centavo aplicado em Itaú Prêmio, Santander Classic, Caixa Prático, BB Automático e BRAM Hiperfundo, é imperativo que tire AGORA o dinheiro de lá.

Acho que consegui causar o impacto necessário, porque milhares de pessoas se interessaram e se tornaram meus leitores. Fico realmente agradecida.

Lembro claramente de como fiquei feliz com a adesão e o aumento de leitores.

Até falei, esperançosa e um pouco ingênua, com o Felipe: “Acho que agora os bancos vão baixar as taxas.”

Felipe, como é bem mais gato escaldado que eu, só riu e disse:

“Luciana, não dá para saber o que os bancos vão fazer. Eu duvido. Mas o que nos cabe estamos fazendo. Estamos tirando o leitor dessas armadilhas.”

Entendi o recado.

Até tenho esperança de que os bancões vão começar a diminuir as taxas, ao menos de seus fundos para clientes premium em um primeiro momento.

Mas minha atuação mais importante é com você.

É por você.

Te garanto: os grandes bancos continuam oferecendo, em sua maioria, investimentos de péssima rentabilidade.

Mas quem acompanha as minhas recomendações sabe exatamente quais fundos merecem o seu dinheiro.

E eu tenho um bom diálogo com esses gestores de fundos independentes.

Eles sabem que minhas recomendações têm adesão, então respeitam minhas opiniões.

Portanto, eu ajo em duas pontas: tiro o investidor dos fundos pouco rentáveis e convenço os gestores de fundos independentes a diminuir a quantidade de dinheiro inicial para ingressar nos investimentos deles, por exemplo.

E já posso comemorar uma vitória importante.

Hoje, o rombo das taxas de administração e serviço abusivas continua grande, mas diminuiu quase pela metade.

Era R$ 2,8 bilhões. Caiu para R$ 1,7 bilhão.

Sei que tenho alguma influência nisso.

Mas o responsável direto por essa mudança é você.

Se você não tirar o dinheiro do fundo micado e puser em uma aplicação melhor, nada disso acontece.

E os bancos só estão se incomodando tanto porque esse êxodo dos fundos ruins é uma realidade.

Tanto é que, em março deste ano, eu recebi em minha caixa de e-mail uma mensagem bem-humorada de um amigo, um importante gestor independente de fundos.

A carta pedia, basicamente, para eu me cuidar:

Eu, em um primeiro momento, gargalhei.

Aos poucos essa alegria foi diminuindo e a sonora risada foi se tornando um sorriso amarelo.

Até que, por fim, fiquei um pouco apreensiva.

Não que eu realmente acredite que eu tenha de dirigir um carro blindado, vestir um colete à prova de balas e/ou andar com segurança particular.

Mas, como te mostrei acima, está claro que mexi em um vespeiro.

Também, como não fazê-lo, quando leio relatos como o seguinte?

Nesse caso, a Claudia pediu por um fundo oferecido pelo Itaú, que faz parte do portfólio do banco.

O gerente não conhecia a aplicação (ou fez que não conhecia) porque os grandes bancos escondem estrategicamente esses fundos mais interessantes.

Como eu disse, se os bancos oferecem bons fundos, vou indicá-los em minha série.

Mas nem assim essas instituições têm ajudado.

Eles escondem as melhores aplicações porque dão bem menos retorno ao banco do que as que eles mais gostam de empurrar ao cliente.

O que eles entregam para você com um sorriso no rosto é a seguinte bomba:

Esse Caixa FIC Prático RF Curto Prazo rendeu 60% do CDI no ano passado e está repetindo a dose neste ano.

Tudo com taxa de administração de 5% ao ano!

Para se ter uma ideia, a Poupança rendeu exatamente 8,35% no ano passado, livre de Imposto de Renda.

Mais que esse fundo da Caixa!

Se for pra “lucrar” menos do que a fraca Poupança, quem precisa aplicar em fundo de investimento, não é mesmo?

E esse caso do Santander?

SANTANDER FIC FI CLASSIC RENDA FIXA REFERENCIADO DI

Esse fundo rendeu nos últimos 5 anos somente 47,4% do CDI!

O ano de 2016, por exemplo, fechou com rentabilidade de apenas 8,48%

E a taxa de administração anual?

5% ao ano!

É muito alta!

Se o correntista decide resgatar o dinheiro antes de 1 ano, ele ainda terá de pagar o imposto de renda na alíquota de 20%.

Aí seus 8,48% caem para 6,78% – assim como o fundo da Caixa, menos do que a Caderneta de Poupança, que rendeu 8,35% no período.

Francamente: tem fundo cobrando até 6% ao ano sobre o patrimônio do cliente.

Somados, eles administram R$ 82 bilhões de cerca de 2 milhões de brasileiros.

Tem certeza que você não é um deles?

E sua mãe, seus parentes, seus amigos? É importante que todos sejam alertados.

Em um ano, essa dinheirama toda renderá abusivos R$ 2,6 bilhões aos bancos.

Se você aplica R$ 5 mil, por exemplo, no fundo do Santander, em um ano jogará R$ 250 pelo ralo.

Em vez de ter aquele jantar bacana com a patroa ou com o maridão, quem vai jantar no lugar de vocês é o banqueiro.

Se aplica R$ 20 mil, seus rendimentos terão sempre R$ 1.000 a menos.

Já quem tem R$ 100 mil em fundos assim deixará de receber R$ 5 mil por ano.

Seja lá de quanto for o seu patrimônio, o fato é que a todo instante o banco está desviando uma parte significativa dele, dificultando a realização de cada um dos seus sonhos.

Você terá que se sacrificar muito mais para juntar dinheiro.

Terá que trabalhar mais, poupar mais e, obviamente, curtir menos os prazeres da vida.

Desanimador, não?

E note que estamos falando apenas de taxa de administração, nem entramos ainda no quanto você deixa de ganhar por não investir em fundos mais rentáveis.

Você deve estar pensando:

Mas eu preciso do banco. Recebo meu salário por ele e utilizo seus serviços: pagamentos de contas, transferências bancárias, cartão de crédito, financiamento do apartamento… É natural que eu invista meu dinheiro nos fundos que o gerente me apresenta.

Sim, você precisa do banco. Todos nós precisamos.

Mas não é nada natural investir todo o seu patrimônio nos fundos deles. É apenas cômodo. E infinitamente prejudicial.

Principalmente sabendo que temos à disposição alternativas bem mais vantajosas.

Você acha mesmo que os banqueiros investem suas fortunas pessoais nesses fundos que eles vendem a você?

Pode apostar que não.

Eles investem em fundos que rendem, por exemplo, 8 VEZES MAIS QUE O CDI.

Sim, isso mesmo. Há fundos que têm rentabilidade tão abissalmente maior que a dos bancos.

Quero que compreenda que, enquanto os gerentes empurram aos correntistas fundos que rendem, 70%, 60% e até menos de 50% do CDI, há fundos que batem o CDI com folga.

Conhece o fundo Verde?

Já tive a honra de, nos últimos anos, entrevistar três vezes o seu gestor Luis Stuhlberger.

Desde que foi criado, em 1997, o fundo Verde já rendeu +14.208% a seus investidores.

Não errei a digitação, o fundo rendeu até agora +14.208%

O CDI por sua vez, ou um bom fundo DI, entregou +1.771% no mesmo período.

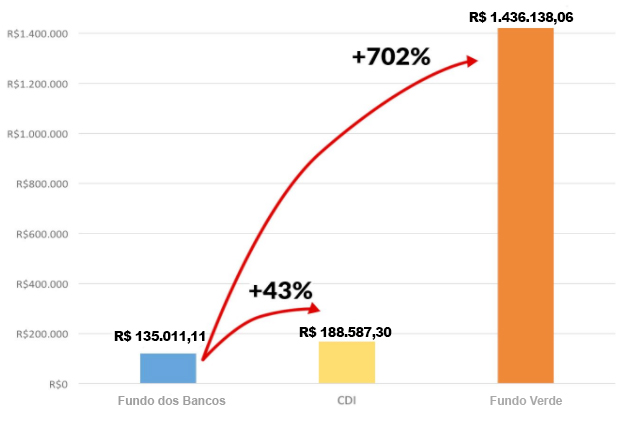

Imagine que você tinha R$ 10 mil em 1997, mas não quis deixar a comodidade do seu banco.

Você aceitou a proposta do gerente, pôs seu dinheiro num fundo que pagou em média 70% do CDI durante os anos.

Isso representaria 1.240% no período, o que fez com que seus R$ 10 mil se transformassem em R$ 135.011,11.

Se você tivesse buscado um fundo DI melhor em uma gestora independente, teria conseguido rentabilidades muito mais próximas às do CDI.

Só isso já teria sido suficiente para aumentar seu patrimônio em mais de 40%, ou seja, para R$ 188.587,30.

Mas se você tivesse posto esses R$10 mil no fundo Verde…

Hoje teria R$ 1.436.138,06 (pois é, 1,4 milhão e outros 20 mil de troco).

São resultados bem diferentes para o mesmo investimento, não?

Você teria faturado…

11 vezes mais…

Se tivesse posto seus R$ 10 mil no fundo Verde e não em uma aplicação ordinária que empesteia a carteira dos bancos.

Veja que uma simples troca de Fundo DI já é suficiente para elevar o seu patrimônio mais de 40%.

Por outro lado, uma migração para um excelente fundo multimercado é capaz de fazer o investidor que tinha R$ 10 mil se tornar um milionário, ao multiplicar seu patrimônio em 143 vezes.

Para este exemplo, utilizamos o Fundo Verde do Stuhlberger, que infelizmente está fechado para novas captações.

Mas saiba que ele não é um caso único de supervalorização.

Monitoro ao menos 40 fundos que têm rentabilidade muito superior ao CDI e vou indicá-los em meu relatório.

São ao todo 534 gestoras independentes do mercado brasileiro, eu tenho estudado minuciosamente cada uma delas há cinco anos.

Sou uma espécie de sommeliére de fundos de investimento.

Assim como o especialista identifica a idade, os aromas, as virtudes e os defeitos de um vinho.

Eu converso com os gestores, entendo a abordagem de cada um deles, conheço a equipe de cada fundo e analiso a eficácia de cada estratégia.

Já conversei olho no olho com 118 gestores, responsáveis por investir R$ 2,53 trilhões em moeda, títulos públicos, crédito privado e ações.

Em meio a toda essa pesquisa, consegui por enquanto identificar 40 boas gestoras, 5% do total de 534.

Não à toa, lancei aqui pela Empiricus o livro Conversas com gestores de ações brasileiros.

Trata-se de uma obra de que muito me orgulho, que vendeu mais de 25 MIL exemplares.

Nele, como o nome diz, relato as estratégias de investimento dos melhores gestores de ações.

Entre eles, claro, os responsáveis pelos fundos de investimento independentes mais rentáveis.

Com toda essa bagagem que lhe mostrei, acho que posso dizer, sem falsa modéstia, que entendo o motivo de estar incomodando os grandes bancos.

Compreendo – apesar de não concordar – a razão de ter sido alvo de uma queixa por parte de um deles.

Acho crível que os bancos, em vez de simplesmente melhorarem seus produtos, resolvam combater a informação com a desinformação, como no caso do informe interno do Banco do Brasil que mostrei acima.

E só vou conseguir continuar essa luta se você, o investidor que paga as taxas que mais fazem os bancos enriquecerem, também fizer a sua.

Sua parte nessa batalha é bem simples e vantajosa:

Basta tirar seu dinheiro dos fundos ou aplicações de pouco rendimento.

E eu vou lhe falar quais são os fundos como o Verde ou que são muito mais seguros e rendem o CDI.

Me comprometo a manter você informado por meio de minha série aqui na Empiricus:

Os Melhores Fundos de Investimento

por Luciana Seabra

Parabéns pela iniciativa da Empiricus. Entendo que, para aqueles que estão saindo da inércia da Poupança, a primeira opção é: Fundos de Investimento. E com essa assessoria só temos a ganhar. Saudações.Rafael S.

Esta série é para todos aqueles que têm um real que seja aplicado em algum fundo de investimento.

Você já sabe, a Luciana sou eu.

Estudo e escrevo sobre fundos de investimento há mais de 5 anos.

Trabalhando no Valor, construí uma reputação para me tornar referência no assunto.

Mas foi na Empiricus que achei o ambiente que precisava para dar minhas opiniões.

Opiniões isentas, não imparciais.

Quando entrei na Empiricus, só coloquei uma condição:

Posso contar toda a verdade sobre a indústria de fundos?

Vocês compram essa briga comigo?

Os sócios da Empiricus compraram.

Sinto-me extremamente privilegiada nesse papel.

Agora posso utilizar todas as minhas armas para impedir que você seja roubado por taxas de administração hediondas e gestores de mau-caráter e incompetentes (conheço uma porção deles).

Para eu me dar bem (e ficar feliz), você tem que ganhar dinheiro com o que eu escrevo.

É para isso que preparei uma série completa que irá conduzi-lo aos melhores fundos de investimento possíveis.

Eu só posso agradecer ao Alessandro por me ajudar nessa briga.

Cada leitor que para de entregar dinheiro de presente aos bancários é uma vitória pra mim.

E a Empiricus já tem se saído muito bem nesse papel.

O resultado de uma pesquisa que contratamos recentemente nos deixou com um sorriso de orelha a orelha.

A empresa contratada foi a Kyra, que há 25 anos faz pesquisas para gigantes como Bradesco, Itaú, Carrefour e Johnson&Johnson.

Entre as perguntas feitas, uma delas era: “Qual sua avaliação sobre o trabalho de orientação da Empiricus?” 91% avaliaram como bom, o nível máximo.

“Fiquei impressionada. Fazemos pesquisas para várias empresas e é difícil a gente ver 91% de aprovação”, disse para nós a Marina Luz, gerente da Kyra.

E, em um teste simples para medir os conhecimentos em finanças, os nossos assinantes acertaram 78% das questões.

Esse teste padrão foi feito em outros países e a nota máxima ficou com a Alemanha: Dos 1.059 testados, 53,2% acertaram tudo.

Estamos formando investidores mais conscientes que os germânicos, portanto.

E minha parte nessa jornada para lá de nobre da Empiricus vem por meio de Os Melhores Fundos de Investimento.

O que você encontrará em minha série?

De cara, passaremos um pente fino nos fundos de investimento dos grandes bancos.

Você já aprendeu que não pode – de jeito nenhum – deixar dinheiro no Itaú Prêmio, Santander Classic, Caixa Prático, BB Automático e BRAM Hiperfundo.

Mas tenha ciência de que eles não são as únicas porcarias do mercado.

Com nossa série, você vai saber exatamente do que fugir e também descobrirá quais são os fundos ao menos aceitáveis dos grandes bancos.

Bons gestores de fundos entregam resultados consistentemente acima da média do mercado.

Eu disse bons gestores. E disse acima da média de mercado. Bem acima.

Mas eles são poucos. Vou apresentá-los um a um.

– Darei a você recomendações claras e precisas de fundos de investimentos que, além de rentáveis, são conduzidos por gestores sérios, realmente comprometidos com o investidor pessoa física.

– Você também receberá alertas sobre taxas de administração abusivas e orientações sobre o melhor momento para aplicar em cada tipo de produto – se fundos de renda fixa, ações, moedas ou multimercados.

– Ainda destrinchamos o universo de Previdência Privada, para que você saiba qual VGBL ou PGBL realmente vale a pena e quais são pura enganação.

E te digo, são poucos.

Eu mesma identifiquei apenas 7 fundos de previdência que valem o seu dinheiro.

Para completar, avisaremos o momento ideal para trocar de fundo.

É hora de investir em fundos de ações ou renda fixa? Fundos multimercados ou cambial? Começo agora uma previdência privada?

Com todas essas informações, a série Os Melhores Fundos de Investimento, por Luciana Seabra é perfeita para quem deseja:

- Investir no mercado financeiro por meio de fundos;

- Aumentar a rentabilidade do seu patrimônio;

- Diversificar o risco;

- Lucrar junto dos melhores gestores do mercado;

- Ter os melhores fundos de renda fixa, renda variável, moeda e multimercados;

- Investir nos melhores fundos de Previdência Privada (VGBL e PGBL); e

- Saber o momento exato de comprar ou vender cada uma dessas modalidades de fundos.

Mas, afinal, quanto custa para aderir ao plano?

Você já percebeu a importância deste serviço.

Ele é a única arma que eu tenho para protegê-lo das taxas abusivas dos bancos.

Toda influência que consigo exercer, que me rendeu uma queixa formal, um memorando na intranet do Banco do Brasil e até piadinhas do tipo “está usando colete à prova de balas?”, vem dessa única assinatura.

Não dá mais para entregar seu patrimônio de mão beijada aos grandes bancos.

A guerra está declarada: taxas abusivas nunca mais.

Existem excelentes gestores no mercado (capazes e idôneos), que vão lhe entregar rentabilidades muito acima da média.

Eu lhe mostrarei cada um deles.

Gastaremos todo o nosso tempo para que você tenha um mapa completo do que há de mais rentável no universo dos fundos.

Sua única tarefa será ler os relatórios uma vez por semana e seguir as nossas recomendações.

Explicarei tudo de forma clara e objetiva para que não tenha nenhuma dificuldade.

Do mesmíssimo jeito que escrevo esta carta.

Se você tiver dificuldade para entender o que escrevo aqui, peço para não assinar a série.

É exatamente assim que redijo meus relatórios.

Você certamente já percebeu a relevância deste serviço e talvez imagine que cobraremos uma fortuna por ele.

De jeito nenhum.

Já vencemos boas batalhas. Mas, se queremos realmente vencer esta guerra, precisamos que este material chegue ao maior número possível de pessoas.

Por isso, preparamos uma condição muito especial para esta oferta.

O preço regular do Melhores Fundos de Investimento, que está ofertado em nosso site, é de 12 parcelas de R$ 16 na assinatura anual.

Mas hoje quero lhe propor algo mais vantajoso.

Para receber todo o respaldo a seus investimentos em fundos – DI, ações, multimercados, cambial, Previdência Privada e outros –, basta efetivar a assinatura do Melhores Fundos de Investimento por apenas R$ 12,90 por mês no plano anual, com mais 5% de desconto no pagamento à vista.

Uma assinatura que custa, em bom português, o preço de um cheese salada de padoca por mês.

Uma quantia muito baixa para deixar de perder DINHEIRO para os bancos.

Repito: o preço só é tão barato porque queremos mais gente na nossa infantaria, na batalha contra as taxas abusivas dos bancos.

E só revelamos o preço no fim desta carta porque queremos gente engajada, que esteja realmente disposta a tirar a grana das aplicações pouco vantajosas.

E você não tem risco algum em apenas experimentar. Oferecemos reembolso TOTAL do valor pago caso devolva a assinatura nos primeiros 20 dias.

É a série completa de fundos de investimento da maior consultoria financeira do Brasil, oferecida por um preço espetacular.

E ainda vai receber a Newsletter Daily PRO, com tudo o que precisa saber diariamente, nas primeiras horas da manhã, direto em seu e-mail.

O Daily conta com a participação de todos os analistas da Empiricus e traz uma visão dos impactos para o seu bolso dos eventos mais relevantes do dia.

Quando vendida separadamente, apenas essa newsletter custa R$ 99,00 por ano.

Mas, como assinante da Empiricus, você a receberá sem custo algum pelo período em que durar sua assinatura.

Tenha acesso AGORA MESMO aos Melhores Fundos de Investimento.

Evite as taxas abusivas que impedem a grande maioria dos investidores de alcançar a independência financeira.

A guerra aos bancos ganha novas proporções.

Eles podem me processar, podem disseminar a desinformação, mas, enquanto as pessoas continuarem a sair dos fundos abusivos, eu não vou me calar.

Enriqueça de forma consistente com fundos de investimento seguros e rentáveis.

Estarei ao seu lado para ajudá-lo.

Três anos para você lucrar o máximo

Temos 20 analistas líderes em performance, 100% dedicados a levar até o leitor as principais ideias de investimento.

Mas essas ideias só funcionam integralmente se você consegue casar com elas – ou seja, carregá-las durante prazos relevantes.

Pensando nisso, fizemos uma pesquisa amostral junto à nossa base de leitores, formada desde a fundação da Empiricus, em 2009.

Os resultados dessa pesquisa podem ser resumidos em uma importante conclusão:

Os maiores ganhos são obtidos por leitores que carregam as posições recomendadas por três anos ou mais.

Nada impede que você faça trades de um mês ou de um ano; essa decisão cabe exclusivamente a você, de forma autônoma.

Estamos apenas informando, com base na pesquisa, que a persistência costuma ser muito bem recompensada pelo mercado.

Quanto mais você sustenta suas convicções de investimento, menores os custos, menores os riscos e maior o retorno final.

De forma a incentivar o alinhamento temporal mais lucrativo para nossos leitores, os analistas da Empiricus atropelaram o departamento de marketing e criaram um plano promocional.

Convencidos do ganha-ganha, os sócios Caio, Felipe e Rodolfo assinaram embaixo.

Decidimos por garantir o Acesso Vitalício a esta e outras séries da Empiricus pelo preço equivalente a apenas três anos de assinatura.

Não estamos fazendo caridade.

Como somos analistas independentes, o seu melhor interesse é também nosso melhor interesse.

Lucramos na exata medida em que nossos leitores lucram.

COMPROMISSO EMPIRICUS REGISTRADO EM CARTÓRIO

|

CLÁUSULA DE CONFIANÇA 100%

|

Apesar de todas as vantagens já implícitas no material, a oferta em questão não perde a prerrogativa da Cláusula de Confiança Empiricus registrada em cartório: caso você não goste do conteúdo, pode cancelar a assinatura nos primeiros 20 dias com reembolso de 100% do valor pago.

Isso mesmo: você terá acesso imediato a todo o material do plano e ainda garantirá a possibilidade de cancelar posteriormente, recebendo o seu dinheiro de volta.

Para exercer seu direito, basta enviar um email para cancelamentos@empiricus.com.br e o processo é executado automaticamente. Limitado a 3 cancelamentos por assinante em um prazo de 12 meses.

Um abraço,

Luciana Seabra

Informações Importantes:

Os conteúdos da Empiricus visam informar sobre possibilidades de lucro financeiro sugeridas na forma de diferentes estratégias de investimento, eximindo-se a empresa de qualquer responsabilidade sobre eventuais prejuízos do cliente em decorrência da tomada de decisão deste. Embora a Empiricus forneça recomendações pontuais de investimento, fundamentadas pela avaliação criteriosa de especialistas certificados, não se pode antecipar o comportamento dos mercados com exatidão. Padrões, histórico e análise de retornos passados não garantem rentabilidade futura. Todo investimento financeiro, em maior ou menor grau, embute riscos que podem ser mitigados mas não eliminados. A Empiricus alerta para que nunca sejam alocados em renda variável aqueles recursos destinados a despesas imediatas ou de emergência, bem como valores que comprometam o patrimônio do cliente. A empresa não realiza intermediações financeiras, por conseguinte não obtém nenhum tipo de receita advinda de comissões, corretagens ou emolumentos sobre montantes aplicados, delegando ao investidor a exclusiva responsabilidade pela execução de operações junto à respectiva instituição financeira na qual possua conta aberta. Para assegurar a imparcialidade na avaliação dos investimentos, a Empiricus não recebe patrocínios nem veicula publicidade que não a de seus próprios produtos/serviços. Pessoas que têm dificuldades com limites devem procurar aplicações mais estáveis, como a renda fixa. A título de elevação dos padrões fiduciários e promoção das melhores práticas do mercado, os sócios da Empiricus têm, ou podem vir a ter, posições nos investimentos recomendados. A presente nota não se sobrepõe à legislação e regulamentação vigentes.